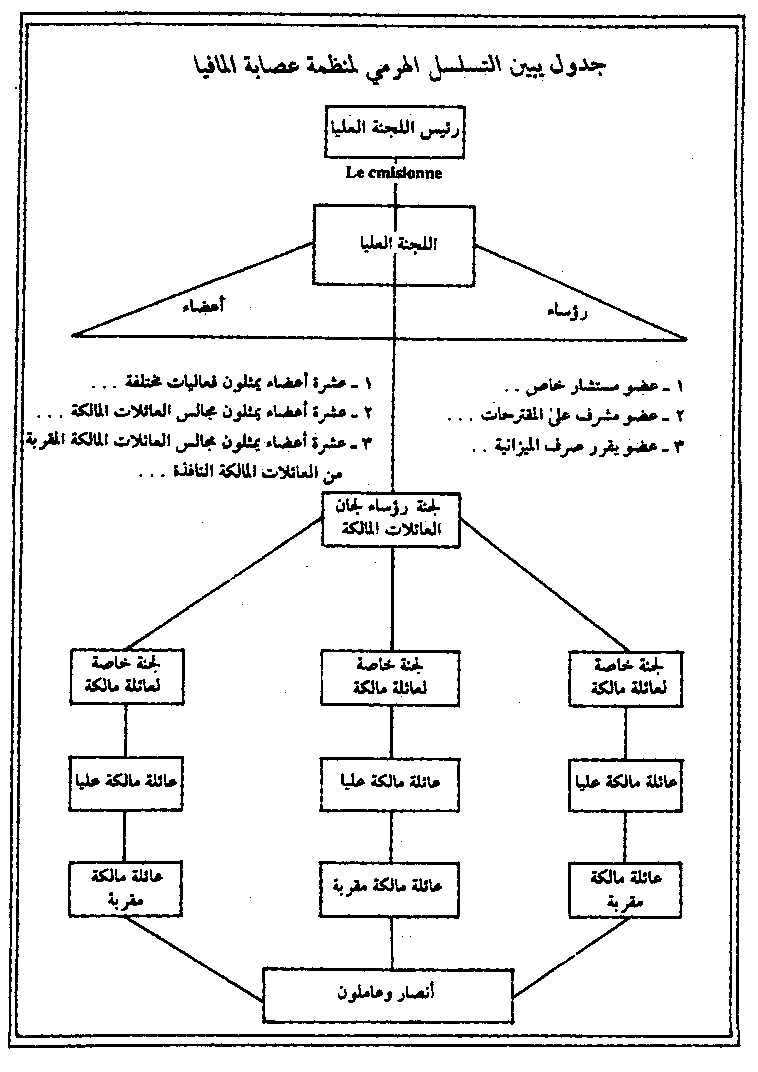

الفصل الأول

الاقتصاد الخفي وعمليات غسل الأموال

القسم الأول

مفهوم عمليات غسل الأموال

إن عملية غسل الأموال غير المشروعة، وتكون غالباً القذرة، تتم عن طريق تسجيل الأرباح المتولدة، عن عمليات ذات نشاط إجرامي، داخل استثمارات للنظام المالي، ذي النشاط الشرعي، بحيث يصعب التعرف، على المصادر الأصلية لهذه الأموال.

وتتعدد مصادر الأموال المراد غسلها، كما تتحدد المراحل، التي تمر بها عمليات غسل هذه الأموال. وإضافة إلى ذلك، تختلف وتتنوع الطرق، التي سيستخدمها أصحاب الدخول غير المشروعة لغسل أموالهم.

المبحث الأول: تعريف عملية غسل الأموال

عملية غسل الأموال، هي تلك التي يتم فيها التصرف في الأموال الناتجة، عن نشاط غير مشروع، بطريقة تخفي مصدرها الأصلي وأصلها الحقيقي، كي تجعله مشروعاً، وذلك عن طريق عدد من عمليات التحويل بين الحسابات البنكية المختلفة. ولكي ينجح أصحاب الأموال غير المشروعة في تبييضها، فإن عليهم إجراء عدد من العمليات المعقدة، والمتعددة العناصر. وتُعد المقومات الأساسية، لعملية غسل الأموال، هي: المالك، والمنظف، والمغسول، والمغسلة.

المالك: وهو الشخص، أو المنظمة، صاحبة الأموال غير المشروعة، التي يُراد غسلها عن طريق تحويلها، من أموال ناتجة عن طريق غير مشروع، إلى أموال مشروعة، وإخفاء مصدرها وأصلها الحقيقيين.

المنظف: وهو الشخص الذي يتولى تنظيف الأموال لصالح الغير، عن طريق إجراءات مخالفة للقوانين، أو اللوائح الخاصة بالدول، أو البنوك، أو المؤسسات، يؤدي هذا الدور، عادة، موظفو البنوك، والسماسرة، والعملاء.

المغسول: وهي الأموال القذرة المكتسبة، بطريق مباشر أو غير مباشر، من خلال ارتكاب جريمة، يعاقب عليها القانون، وتسمى "المتحصلات". وأغلب هذه الأموال، يكون ناتجاً عن الاتجار في المخدرات، بأنواعها المختلفة.

المغسلة: وتمثل الأداة، التي يستخدمها منظفو الأموال لإتمام عملية الغسل، وتحويل الأموال من مصادر غير مشروعة إلى مصادر مشروعة. وقد تكون هذه الأداة شركة وهمية، أو تجارة مشروعة، أو عمليات شراء لأصول ثابتة، أو تحف ثمينة، أو غيرها من الأدوات المستخدمة، في تنظيف الأموال.

أولاً: مصادر الأموال غير المشروعة

تهدف عملية غسل الأموال، إلى إضفاء المشروعية على الأموال الناتجة عن الأنشطة الآتية:

1. التجارة غير المشروعة

تمثل التجارة غير المشروعة أهم مصادر الأموال "القذرة" و"السوداء"، خاصة تجارة المخدرات. إضافة إلى هذه التجارة، نجد بعض تجارة الأفلام الخلاعية والجنس (الدعارة)، التي تدر على أصحابها أرباحاً تقدر بحوالي (30) إلى (35) مليار دولار سنوياً.

كذلك تجارة الأسلحة، عن طريق التهريب، تُعد من الأنشطة التجارية غير المشروعة، التي تدر أرباحاً طائلة. وهناك أنشطة تجارية غير مشروعة أخرى، مثل تجارة الدم، والأعضاء البشرية غير المشروعة، وتجارة الرقيق، والأطفال.

2. التهرب الضريبي والجمركي

تتم عملية التهرب الضريبي، من خلال تلاعب أصحاب الشركات في حسابات شركاتهم، بهدف إظهار أرباحهم، أقل من الواقع، ومن ثم تخفيض المبلغ الضريبي، المستحق الدفع لوزارة المالية.

كذلك يُعد التهرب من الرسوم الجمركية، المستحقة على السلع المستوردة، من الأنشطة غير المشروعة، التي يلجأ إليها أصحاب الشركات، لتحقيق أرباح أعلى على مبيعاتهم.

3. الرشاوي واستغلال النفوذ

يتمثل الفساد الإداري في الحصول على دخول غير مشروعة، والثراء من الوظائف العامة، من خلال منح التراخيص والموافقات الاستثنائية (أو المخالفة)، أو تسوية العطاءات، وتعمد تخفيض المبالغ الضريبية، والجمارك المستحقة على الممولين، وتخصيص أراضٍ متميزة بمساحات شاسعة، وأسعار بخسة، أو من خلال التحايل على اللوائح والقوانين، وغير ذلك من مظاهر استغلال السلطات والنفوذ.

وتنتشر هذه الظاهرة في حكومات دول العالم الثالث، أكثر منها في حكومات الدول المتقدمة. وتمثل البنوك السويسرية، الملاذ الأكثر أمناً ومصداقية، لأموال الحكومات الطاغية في مختلف دول العالم. فليس من قبيل المصادفة أن يكون السؤال، الذي يُطرح في كل مرة يتهاوى فيها نظام ديكتاتوري، في بقعة ما من دول العالم الثالث، هو: "كم أودع في البنوك السويسرية؟".

وقد طُرح هذا السؤال بعد سقوط "فردناند كارلوس"، رئيس الفليبين الأسبق وزوجته "أيميلدا"، كما طُرح أيضاً بعد إطاحة "أنطونيو نورييجا"، رئيس بنما الأسبق، و"نيكولاي تشاوسيسكو" رئيس رومانيا المخلوع.

وإذا كان من السهل التساؤل عن حجم الثروات، التي كونتها الحكومات الفاسدة بعد فقدانهم السلطة؛ فإن الحلم الذي يصعب تحقيقه، هو قيام الشعوب المنهوبة، باستعادة هذه الثروات. وسبب ذلك أنّ استجابة البنوك، خاصة السويسرية منها، لمطالب هذه الشعوب، سوف تؤدي إلى انهيار الثقة في نظامها المصرفي والقضاء على سمعته. ولم يُسمع حتى الآن، عن استرجاع أموالاً، أودعها حكام سابقون في بنوك سويسرية.

ولكي تحفظ هذه البنوك ماء وجهها، وتُحسّن صورتها الخارجية، فإن السلطات المالية في سويسرا، بدأت تبادر إلى تجميد الأموال موضوع الخلاف، ولكنها تُطالب الحكومات الجديدة للدول بتقديم الأدلة، التي تثبت صحة الاتهامات الموجهة للمودِع. وهذا العمل ينتهي، عادة، لصالح المودع، دون تحقيق العدالة وإرجاع الحقوق لأصحابها.

4. الغش والتزييف

يتفرع الغش ليشمل الاتجار في السلع الفاسدة، وسرقة حقوق المعرفة، وحقوق النشر والطبع، والأعمال الفنية، وتقليد الماركات العالمية، وغيرها من سبل الغش المنتشرة في عالم اليوم. أما تزييف العملات وتهريبها، فيتم، عادة، عن طريق منظمات إجرامية مثل المافيا. وجدير بالذكر، أن ما يوازي مئات الملايين من الدولارات لعملات مختلفة، يجري تزييفها كل عام.

5. مصادر أخرى

وتوجد مصادر أخرى ثانوية للأموال غير المشروعة، تتمثل في السرقات والاختلاسات، ومثال ذلك:

العمولات غير المشروعة، التي يحصل عليها الموظفون، في المراكز الحساسة بالمؤسسات، بهدف تسيير بعض العمليات، مثل حصول موظفي البنوك في المناصب الإدارية العليا، على عمولات بهدف تسهيل بعض العمليات الائتمانية، المتمثلة في القروض والتسهيلات.

النصب والاحتيال، مثل الاقتراض من البنوك بهدف إقامة مشروعات استثمارية، والهروب بعد الحصول على القروض خارج البلاد. وكذلك شركات توظيف الأموال، التي يلجأ مؤسسوها إلى جذب مدخرات صغار المستثمرين، من خلال إقناعهم بالوسائل الدعائية الخادعة، بإعادة استثمار هذه الأموال، وتحقيق أرباح تفوق ما يحصلون عليه من البنوك والمؤسسات المالية، ثم الهروب بعد تحويل هذه المدخرات، إلى الخارج.

تمثل السوق السوداء، أيضاً، مصدراً من مصادر الأموال غير المشروعة، حيث يلجأ المتعاملون في هذه الأسواق، إلى استغلال اللوائح والقوانين، التي تمنع التعامل في نوع خاص من السلع، والاستفادة من ندرتها لتحقيق أرباح ضخمة، من خلال الاتجار في هذه السلع.

ثانياً: مراحل عمليات غسل الأموال

تمر عمليات غسل الأموال، بثلاث مراحل رئيسية، هي:

1. مرحلة توظيف الأموال "Placement"

تستثمر في هذه المرحلة، الأموال الناتجة عن نشاط غير مشروع، سواء في صورة إيداعات في البنوك، أو المؤسسات المالية الأخرى، أو عن طريق شراء أوراق مالية، أو شراء أصول ثابتة.

2. مرحلة التمويه "Layering"

يموه ويعتم أصحاب الأموال القذرة، في هذه المرحلة، على المصادر الأصلية للأموال غير المشروعة. فيبيعون ما شروه من أصول ثابتة، أو أوراق مالية، ويفكون ودائعهم بالبنوك، أي تسييل ما قاموا بشرائه. بعد ذلك، يحوّلون عملاتهم المحلية إلى عملات أجنبية مختلفة. ثم يجرون، بعد ذلك، تحويلات بين الحسابات البنكية المختلفة والمعقدة، بغرض إخفاء مصدر هذه الأموال القذرة. ويكون القاسم المشترك في هذه المرحلة، عادة، هو تواطؤ من جانب البنوك الأجنبية.

3. مرحلة الدمج " Integration"

يُعاد هذه المرحلة، ضخ الأموال التي غسلت، من الاقتصاد الخفي إلى الاقتصاد المعلن (الرسمي)، لتحويلها إلى أموال، تكتسب مظهراً شرعياً قانونياً.

وتكتسب الأموال القذرة شرعيتها، عن طريق دمجها في مشاريع تجارية يُعرف عنها مشروعيتها، ومشروعية مصدر رأسمالها. ومن ثم، يصعب الفصل بين مصدر رأس المال المشروع، ورأس المال غير المشروع. وتصبح الأرباح، التي تدرّها هذه المشروعات، أموالاً نظيفة ومشروعة.

ثالثاً: العنصر البشري، في عمليات غسل الأموال

1. العنصر الرئيسي

العنصر البشري الرئيسي في عملية غسل الأموال؛ هو منظف الأموال. فمع اتساع حجم الأموال غير المشروعة، وزيادة شعور أصحاب الأموال القذرة، بالحاجة إلى وجود شخص يتولىَّ عنهم هذه العملية، ظهر نوع جديد من الوظائف، يسمى "منظف الأموال". وهو شخص يتلقى هذه الأموال، غير المشروعة، من أصحابها، ويشرف على تنظيفها أو تسهيل عملية التنظيف، وذلك مقابل عمولة، تمثل نسبة من الأموال المغسولة.

وأهم منظفي الأموال، وأكثرهم تكلفة، هم أصحاب شركات، هي في واقع الأمر، ستار يتحقق خلفه هدف رئيسي واحد، هو إعطاء الشرعية للأموال القذرة.

2. العناصر المساعدة

هناك عدد من العناصر البشرية، التي تساعد، في إتمام عملية غسل الأموال، سواء بطريقة مباشرة، أو غير مباشرة.

أ. حاملو الحقائب

هم أشخاص يتلقون ـ في حقائب ـ المبالغ القذرة، ذات الفئات الصغيرة، في أماكن سرية. ويسافرون، عادة، بهذه الحقائب، ثم يودعونها مباشرة في حسابات خاصة في بنك واحد، أو عدة بنوك، أو يسلمونها إلى أشخاص يتولون عملية الإيداع.

ب. موظفو البنوك

يساعد موظفو البنوك في عملية غسل الأموال، إما عن طريق تلقي الإيداعات من الفئات المالية الصغيرة، وتحويلها لطرف ثانٍ في منطقة أخرى في العالم، أو التعمد إلى التراخي في التأكد من حسن نية العميل، أو سلامة بياناته الشخصية والوظيفية، عند فتح حساب جديد.

ج. المحامون والمحاسبون

يلجأ أصحاب الأموال غير المشروعة ومنظفو الأموال، إلى المحامين والمحاسبين ومراقبي الحسابات، قبل عملية غسل الأموال، وبعد إتمامها.

فقبل إتمام هذه العملية، يستشير أصحاب الدخول غير المشروعة، المحامين ومراقبي الحسابات حول الطرق، التي سيستخدمونها لتنظيف أموالهم القذرة، واختيار أحسن السُبل، التي تُبعد الشبهات عنهم.

أما بعد إتمام عملية التنظيف، فإن الخارجين عن القانون، الذين حصلوا على الأموال من خلال الكسب غير المشروع، قد يتعرضون للمساءلة القانونية، نتيجة ازدياد حجم الجرائم المرتبطة بهم.

وحينئذ، فإن أول من يلجأ إليهم أصحاب الأموال غير المشروعة، هم المحامون ومراقبو الحسابات، لمساعدتهم، في الخروج من مآزقهم، وإعداد أوراقهم للدفاع عنهم، دفاعاً شرعياً.

وفي مثل هذه الحالات، يجني المحامون ومراقبو الحسابات أرباحاً طائلة، من وراء هذه العمليات التي يتولونها، حيث تزداد الخطورة، التي يتعرضون لها، لأن أغلب هذه العمليات هي تحايل على القانون، وتزوير في أوراق رسمية، وغير ذلك من وسائل دفاعية غير مشروعة. ويتولى المحامون، بصفتهم وكلاء لعملائهم، عمليات غسل الأموال غير المشروعة، لصالح هؤلاء العملاء.

وأشهر هذه الطرق قيام المحامي بدور المنظف، عن طريق فتح عدة حسابات، في عدد من البنوك، بأسماء مستعارة لأشخاص وشركات وهمية. وتكون هذه البنوك، عادة، في بلاد لا توجد بها تشريعات، لمكافحة عمليات غسل الأموال. ثم يُجري عدداً من عمليات التحويل، بين الحسابات المتعددة، التي فتحها بهدف التمويه. وبسبب مهنته، فإن البنك الوطني لا يجد مبرراً للتأكد، من صحة العمليات المالية التي يجريها.

إضافة إلى ذلك، فإن مراقبي الحسابات، قد يؤدون أدواراً مماثلة، كتلك التي يؤديها موظفو البنوك. ذلك، أن الدور الرئيسي لمراقبي الحسابات، هو مراجعة المستندات والدفاتر في الشركات المختلفة، واستصدار التقارير، التي تؤكد صحة البيانات المالية الواردة بها. وقد يعمد مراقبو الحسابات، إلى التراخي في التأكد من حسن نية العميل، أو سلامة مستنداته ودفاتره، وإصدار تقارير تشير إلى صحة هذه المستندات، على الرغم من ورود مخالفات قانونية، أو محاسبية بها.

المبحث الثاني: طرق غسل الأموال

تتعدد طرق غسل الأموال، وتتطور بمرور الزمن، لتتلاءم مع المتغيرات القانونية والاقتصادية، المحلية والعالمية.

أولاً: شركات الدَمي Dummy Companies

شركات الدَمي هي شركات أجنبية مستترة، تمثل كيانات قانونية من دون هدف تجاري. فكل ما تريد تحقيقه، هو غسل الأموال غير المشروعة، بصفة عامة، وأموال تجارة المخدرات، بصفة خاصة، والهدف الرئيسي من إنشائها، هو تضليل الحكومات وأجهزتها الأمنية، لتحويل حصيلة التجارة غير المشروعة ـ خاصة تجارة المخدرات ـ إلى أموال نظيفة شرعية، يسهل تداولها والتعامل بها. وتجري عملية التضليل، إما عن طريق الصفقات النقدية وإعادة الهيكلة، أو عن طريق اتفاقيات القروض.

1. الصفقات التجارية وإعادة الهيكلة

وتقوم شركات الدَمي، بتحقيق أرباح صورية، من خلال أنشطتها المختلفة، مثل الاستثمار في الأراضي والعقارات، المعروفة بالتذبذب الشديد في أسعارها، ومن ثم صعوبة تحديد مدى منطقية الأرباح، المحققة من وراء عمليات البيع والشراء.

وقد تتمثل شركات الدَمي، في شركات قائمة بالفعل، تكون، غالباً، قد تعثرت أو أفلست. فيشتريها منظف الأموال، كلها أو بعضها، ويُعيد هيكلتها، ويحقق أرباحاً صورية من ورائها، ويحولها إلى شركات ناجحة. ويتحقق ذلك عن طريق، تضخيم الإيرادات المحققة، من هذه الشركات، وتقليل التكاليف والمصروفات، التي تكبدتها. كل ذلك مع ملاحظة حرص هذه الشركات، على سداد الالتزامات الضريبية، المستحقة عليها، أولاً بأول، بهدف إبعاد الشبهات عن أنشطتها، وإثبات جدية معاملاتها. ويتم كل ذلك، بمساعدة المحاسبين ومدققي الحسابات، الذين لهم الدور الأول، في إتمام عملية غسل الأموال بهذه الصورة.

وقد تلجأ شركات الدَمي، إلى التعاون مع شركات أخرى، من أجل إتمام عملية تنظيف الأموال. فتتفق مع شركة أُخرى، في بلد أجنبي عنها، على أن تصدَّر هذه الأخيرة، بضاعة لها، بسعر أقل من السعر الحقيقي، وتورِّد الفرق، من الأموال القذرة، لحساب الشركة المصدرة، أو حساب أحد شركائها، في أحد البنوك الأجنبية.

ولتوضيح هذه الطريقة، يُفترض اتفاق شركة الدَمي (د)، مع الشركة المصنعة (ص)، في بلد أجنبي، على توريد بضاعة إلى (د)، تبلغ تكلفتها الحقيقية عشرة ملايين دولار أمريكي. تصدر الشركة (ص)، البضاعة بفواتير واعتمادات مستندية، بخمسة ملايين دولار أمريكي فقط. تورد شركة الدَمي (د)، الفرق (خمسة ملايين دولار)، من الأموال المراد غسلها، في حساب أحد الشركاء، في الشركة (ص).

وبذلك فإن شركة الدَمي (د)، تكون قد أثبتت في دفاترها، استيراد بضاعة بخمسة ملايين دولار. ثم تبيع هذه البضاعة بالسعر نفسه، (مثلاً). وبذلك تكون قد سجلت في مستنداتها بضاعة، تكلفتها خمسة ملايين دولار، ومبيعات لهذه البضاعة قدرها عشرة ملايين دولار.

وفي النهاية تكون الشركة قد نجحت، في دمج الأموال المشروعة، مع الأموال غير المشروعة، عن طريق تحقيق أرباح صورية، قدرها خمسة ملايين دولار. ويستخدم هذه الطرق، عادة، كبار تجار العمليات غير المشروعة (تجار المخدرات والسلاح)، وأصحاب المناصب القيادية في الدول، من المرتشين ومستغلي النفوذ. ويطلق على هؤلاء مصطلح "البغول".

كذلك، قد تجري عمليات تبييض الأموال، من خلال الصفقات النقدية، عن طريق امتلاك المحلات والمطاعم الصغيرة، أو غيرها من الأعمال المتشابهة، التي يصعب التدقيق في حساباتها. ففي مطعم فطائر البيتزا مثلاً، يصعب تحديد عدد الفطائر، التي تُباع في اليوم الواحد، فيسهل بذلك إتمام عملية دمج الأموال، التي اكتُسبت بطرق غير مشروعة، من تلك التي تأتي بطرق مشروعة.

2. اتفاقيات القروض

لكي يُعيد أصحاب الأموال غير المشروعة، أموالهم إلى بلادهم مرة أخرى، مع إضفاء الشرعية عليها، بعد تبييضها، فقد يلجأون إلى إجراء "اتفاقات اقتراض"، من بنوك أجنبية. ولكي تقوم هذه البنوك بإبرام عقد القرض، فإنها تحصل على تعهد، من بنك آخر، في بلد من بلاد الملاذ المصرفي، يضمن فيه الشركة (أو الشخص)، الذي يريد الحصول على القرض لدى البنك المقرض.

وبطبيعة الحال، فإن البنك الضّامن، يُبرم هذا التعهد، من خلال الضمانات التي يحصل عليها، والمتمثلة في حسابات جارية أو ودائع أو أصول، متمثلة في عقارات، أو ما شابه ذلك من الضمانات. (انظر شكل العلاقة بين ثلاثة أطراف).

ثانياً: الإقرار الجمركي

استخدم هذا النوع من تنظيف الأموال، في الآونة الأخيرة، من قِبل المهربين. فيدخل أحدهم إلى بلد ما، بغرض إبرام صفقة تجارية. ويعلن في الإقرار الجمركي، أن في حوزته مبلغاً من المال (مليون دولار مثلاً)، بينما يوجد في حوزته مبلغ أقل من ذلك بكثير (100 ألف دولار مثلاً)، على أمل ألا يعدهم موظف الجمارك، أو بالاتفاق المسبق معه. فإذا كان موظف الجمارك حسن الضمير، فعَدّ النقود، واكتشف أن المبلغ المعلن أقل من المبلغ الحقيقي، يعلن المهرّب عن خطئه أو نسيانه.

وأما إذا لم يكتشف هذا الفرق، سواء عن حسن نية أو عن سوئها، فإن المهرب يدخل البلاد، وبحوزته ما يثبت أن معه مليون دولار. ثم يتحصل الفرق بين ما أعلن أنه في حوزته، وما في حوزته فعلاً (900 ألف دولار)، والذي يمثل الأموال القذرة. وعند مغادرته للبلد ومعه المليون دولار، يبرر ذلك بأنه لم يستطع إبرام الصفقة.

ثالثاً: اقتناء ما غلى ثمنه وخف وزنه

يلجأ أصحاب الدخول غير المشروعة، إلى إخفاء أموالهم، عن طريق اقتناء ما ارتفع ثمنه وخف وزنه، مثل المجوهرات والحلي والتحف، والقطع الفنية المرتفعة القيمة. وهم ـ عادة ـ يلجأون إلى هذه الوسيلة لعدة أسباب، أهمها قبول بائعي هذه المقتنيات، القَيِّمة نقداً دون طرح أي سؤال، عن حقيقة مصادر هذه الأموال.

وبذلك، يكون العميل (المشتري)، قد غسل أمواله، دون علم الطرف الآخر. إضافة إلى ذلك، فإن من يغسلون الأموال بهذه الطريقة، يضمنون وجود أصولهم تحت أيديهم، بعيداً عن أعين السلطات المالية، التي تتولى المراقبة على حسابات البنوك. وفي الوقت نفسه ، تكون هذه المقتنيات تحت أيديهم، يستطيعون تحويلها إلى نقود، في وقت قصير، أو الهروب بها خارج البلاد، في حالة تجريمهم في أحد أعمالهم غير المشروعة.

رابعاً: الإيداع الجماعي

في هذه الطريقة، تجري مرحلة التوظيف، في عملية غسل الأموال، عن طريق تزويد عدد من الأفراد بمبالغ من النقود، فيتوجهون إلى المصارف المختلفة، لشراء شيكات مصرفية، ذات قيمة محدودة، تقل عادة عن عشرة آلاف دولار. وبذلك يتهرب المشتري من الالتزام بالإبلاغ عن مصدر هذه الأموال، الذي يعتبر شرطاً لقبول هذه الأموال ـ إذا زادت عن هذه القيمة ـ وينص على الالتزام به في تشريعات العديد من الدول (منها الولايات المتحدة الأمريكية). بعد ذلك، يسلم هؤلاء الأشخاص الشيكات المصرفية، إلى شخص آخر يتولى عملية تصريفها.

خامساً: الاستثمارات الوهمية

يلجأ بعض منظفو الأموال، إلى إيداع مبالغ كبيرة، في بنك وطني أو حكومي، في بلد ما ـ غالباً ما تكون دولة نامية ـ بادعاء غرض الاستثمار في هذه البلد. ومن الطبيعي أن يرحب بنك هذه الدولة، الآخذة في النمو، بهذه الأموال المتجهة إلى الاستثمارات في مشاريع تفيد بلدهم. ومن ثم يقبل البنك الوطني، هذه الإيداعات. ولإغراء هذه البنوك، على قبول هذه الودائع، يلجأ منظفو الأموال، إلى عرض هذه الإيداعات، بعملات قوية عالمياً، مثل الدولار الأمريكي، أو الجنيه الإسترليني.

وبعد قبول البنوك لهذه الأموال بعدة أشهر، يتقدّم المودع بطلب لتحويل المبالغ التي أودعها، إلى بلده الأصلي، بحجة عدم جدوى الدراسات المالية والتسويقية التي قام بها، أو لتعرضه لأزمة مالية مؤقتة. وبعد إتمام عملية التحويل، إلى بلده الأصلي بأحد البنوك، يبرر مصدر هذه الأموال على أنها جاءت، نظير النشاط التجاري أو الصفقات التجارية والمضاربات، في البلد الآخذة في النمو، التي سبق أن أودع النقود القذرة فيها، وهو في حقيقة الأمر، لم يُبْرم أي صفقات، أو أعمال تجارية، ولكنه فقط زار هذا البلد، دون أي أهداف تجارية.

سادساً: تجارة المجوهرات

من المعروف أن المحلات، التي تعمل في تجارة المجوهرات، تحتفظ باحتياطيات نقدية سائلة ضخمة، وذلك بهدف إتمام صفقات البيع والشراء. فقد يصل حجم المبيعات والمشتريات لتجار المجوهرات، إلى مئات الملايين من الدولارات في العام الواحد، خاصة في (هونج كونج والصين).

ولإعطاء مثال على ذلك: تبدأ عملية غسل الأموال الأولى ـ مثلاً ـ في جنوب شرقي آسيا، في مدينة (بانكوك)، حيث يأتي مهرب المخدرات، ومعه ملايين الدولارات، التي يرغب في تبييضها، ويتسلمها إلى تاجر المجوهرات. فيخلط تاجر المجوهرات، بعد ذلك، هذه الأموال مع أموال احتياطاته النقدية، التي يستخدمها في عمليات البيع والشراء. ثم يستلم المهرب أمواله غير المشروعة، بعد حين، على أنها نتيجة عمليات مضاربات فعلية، على المجوهرات.

سابعاً: مقامرات وهمية

يلجأ منظفو الأموال، إلى صالات وكازينوهات القمار، لإضفاء الشرعية على أموالهم القذرة. ويتم ذلك عن طريق، مبادلة النقود القذرة بفيشات الكازينو، وإجراء ببعض عمليات المقامرة البسيطة، (أو عدم إجراء عمليات مقامرة على الإطلاق). ثم يرد منظف الأموال هذه الفيشات، ويحصل في المقابل على كمبيالات، أو شيكات بنكية، مسحوبة على حساب الكازينو.

ثم يُقدّم المستفيد من الصك، الكمبيالة (أو الشيك)، إلى البنك، الذي يتعامل معه. فيتحصل البنك الكمبيالة (أو الشيك) من البنك المسحوب عليه، ثم يودعها في حساب المستفيد، صاحب الأموال غير المشروعة. وبذلك تكتسب الأموال القذرة شرعيتها، وتصبح ناتجة عن أرباح من القمار في الكازينوهات. وتستطيع صالات وكازينوهات القمار، أن تستوعب الأموال المغسولة، من دون أن يكتشف أحدٌ ذلك.

ومثال ذلك، فإن كازينو (نيفادا) بالولايات المتحدة الأمريكية (Nevada Casino)، كان مجمل الربح السنوي الذي حققه عام 1994، (6.

مليار دولار. كما بلغ مجمل أرباح كازينو نيوجرسي، خلال العام نفسه، (3.4) مليار دولار.

وقد لجأ التشريع الأمريكي، إلى إلزام كازينوهات القمار، بملء نموذج، يحتوي على بيان بالعمليات، التي تمت وتجاوزت أرباحها العشرة آلاف دولار.

ومع ذلك، استطاع أصحاب الأموال غير المشروعة، التلاعب على هذه التشريعات، بتجزئة الأموال المغسولة، على عدة كازينوهات، وجعلها مبالغ تقل عن العشرة آلاف دولار.

وإضافة إلى ذلك، فقد استثنى المُشرّع، إلزام الكازينوهات بملء هذا النموذج والإقرار عن المقامر، صاحب هذه العمليات، في حالة تحقيق المقامر لأرباح مبررة، من خلال عمليات مقامرة فعلية. وقد استطاع مديرو الكازينوهات التغلب على ذلك، عن طريق ما يسمى بالأبواب الخلفية.

وفي طريقة الأبواب الخلفية، يتلاعب مديرو الكازينوهات، في نتائج طاولات القمار، لكي ترجح كفة شخص عن آخر وتجعله يفوز. ويتم ذلك عن طريق وسائل خداع متقدمة، تُستخدم فيها البرامج والحاسبات الآلية. وبذلك تصبح الأرباح، التي يحققها المقامر، الذي يريد غسل أمواله، فعلية.

وبعد إتمام هذه العمليات، لا يلتزم الكازينو بالإفصاح عن اسم صاحب العملية، التي تجاوزت أرباحها العشرة آلاف دولار أمريكي. وبذلك يصبح النموذج، الذي يُقدمه الكازينو لا قيمة له.

ثامناً: مكاتب الصرافة

تُستخدم مكاتب الصرافة (Bureaux De Change)، بواسطة منظفو الأموال، من خلال أداء هذه المكاتب لوظيفتها في تغيير العملة، وتحويلها إلى المؤسسات المالية المختلفة، لإتمام عمليات غسل الأموال غير المشروعة. وتكون مكاتب الصرافة، غالباً، مملوكة لشخص، أو لعدد محدود من الأفراد. لذلك تسهل السيطرة عليها، من جانب منظفي الأموال، والقيام من خلالها، بعمليات مالية مريبة، مع صعوبة الرقابة عليها، من جانب السلطات الحكومية المختصة.

وتمثل مكاتب الصرافة، مركز اتصال بالغ الأهمية، في شبكة عمليات غسل الأموال. حيث يتواطأ منظفو الأموال، مع مكاتب الصرافة، بتحويل الأموال غير المشروعة، المكتسبة في بلد ما في عملتها المحلية، إلى عملة أخرى معروفة دولياً (مثل الدولار الأمريكي، أو الجنيه الإسترليني، أو الفرنك الفرنسي). ثم بعد ذلك، تحويل هذه الأموال، إلى الخارج، في حساب (أو مجموعة حسابات) صاحب الأموال غير المشروعة، في بنك أجنبي.

وكذلك، تقبل مكاتب الصرافة، تحويل العملات المعروفة دولياً، والناتجة عن نشاط غير مشروع، إلى عملات محلية لدولة ما (الجنيه المصري مثلاً)، وتحويلها إلى بنك في البلد صاحبة العملة (بنك في جمهورية مصر العربية)، يكون لصاحب الأموال غير المشروعة حساب فيه.

وقد أعلن التقرير التاسع، للجنة العمل المالي، لمكافحة غسل الأموال، (Financial Action Task Force on Money Laundering)(FATF) لعامي (1997 ـ 1998)، عن رفع الدول الأوروبية الأعضاء في اللجنة (92)، دعوى قضائية، ضد (289) شخصاً، استخدموا مكاتب الصرافة، في عمليات لغسل الأموال، غير المشروعة، تقدر بـ (45) مليون دولار أمريكي، وذلك خلال التسعة أشهر الأولى، من عام (1997).

وقد أعطت اللجنة في تقريرها التاسع، مثالاً على حالة، من حالات استخدام مكاتب الصرافة، في عمليات غسل الأموال. وقد جاء في هذه الحالة، أنّ أحد الأشخاص (بيتر Peter) كان يمتلك مكتب صرافة، في إحدى المدن الصغيرة، القريبة من الحدود الألمانية. وكان (لبيتر) ملف في سجلات الشرطة الألمانية، بسبب تعاملاته في المخدرات، مما اضطره بعد ذلك، إلى نقل ملكية مكتب الصرافة، إلى شخص آخر يدعى (أندري Andrei)، الذي كان ملتزماً ـ مثله مثل باقي مكاتب الصرافة ـ بالتقرير عن كل العمليات المالية المريبة، التي تحدث من خلال مكتب الصرافة، الذي يمتلكه، إلى البنك المركزي.

وقد كان مكتب الصرافة، يتلاعب على قانون مكافحة غسل الأموال، الذي يلزم إعداد تقرير عن العمليات المالية، التي تتم عن طريق المكتب، وتتجاوز ما يوازي (50) ألف دولار أمريكي. وكان التلاعب يتم عن طريق، تجزئة المبلغ المراد غسله، إلى عدة مبالغ، تتراوح بين (15) ألف، و(30) ألف دولار أمريكي. وثم يغير هذه المبالغ، إلى العملة المحلية لدولة أخرى، ثم يحولها، إلى الحساب البنكي، لصاحب الأموال، في البلد صاحبة العملة المحلية.

وقد حوّل هذا المكتب، ما يوازي (50) مليون دولار أمريكي، لحساب تجار مخدرات، إلى بلد أجنبي، على مدار (13) شهراً، وذلك دون إعداد التقرير، عن هذه العمليات للسلطات المختصة والبنك المركزي.